创新药研发具有投入大、周期长、风险高、上市收益高等特点,我国多数药企在创新药研发方面仍然处于仿制和创新相结合的阶段。根据国家药监局的《“十四五”国家药品安全及促进高质量发展规划》明确提出“加快有临床价值的创新药上市”,随着政策的不断鼓励,创新药行业将会迎来较好的发展机遇。

根据企业的发展路径,国内创新药企业研发模式主要分为三种模式:自主创新模式、授权合作模式、VIC模式{风险投资(Venture Capital)、知识产权(Intellectual Property)和合同制研发服务机构(Contract Research Organization)}。

一、自主创新模式

1、模式概述采用自主创新模式的企业一般都具有良好的仿制药研发基础,是由仿制药企业转型创新药研发,这些企业经历了仿制药研发、仿创结合、自主创新的稳步发展路径,通过仿制药的研发生产逐步完成研发资金正向循环,逐步建立自己的护城河,形成竞争优势。

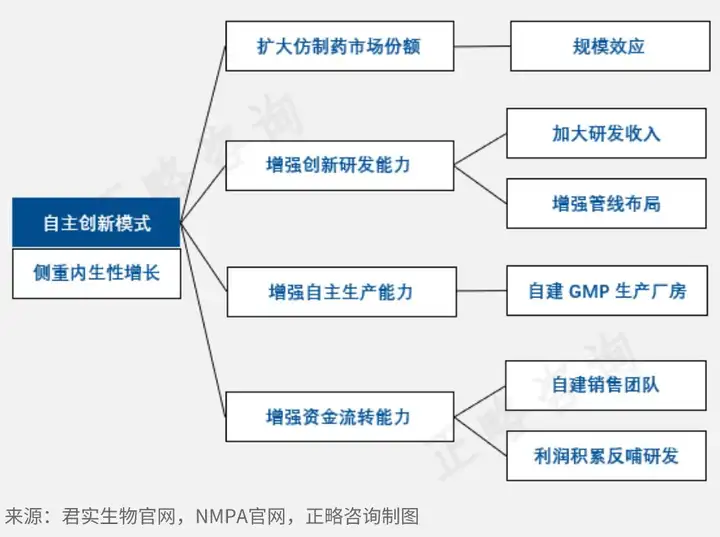

2、发展策略自主创新模式的发展策略主要专注于四个方向:第一,扩大仿制药的市场份额,形成规模效应,达到可观的利润积累;第二,加大研发投入和多管线布局,增强创新研发能力;第三,通过自建GMP生产厂房,增加自主生产能力;第四,通过自建销售团队扩大销售,增强资金流转能力。

这类企业原先具有仿制药或原料药生产基础,在生产过程中注重“研、产、销”一体化,通过自主研发的方式,升级转型为创新药企业,最终成为大型医药企业(Big Pharma),国内最典型的代表企业是恒瑞医药。

(1)恒瑞医药发展历程

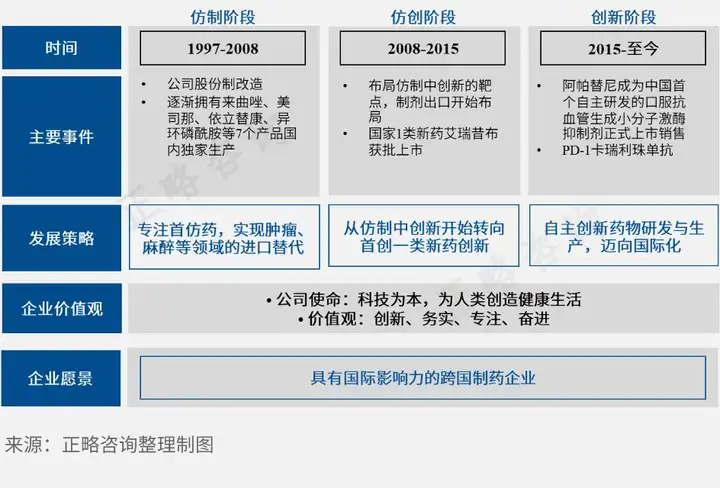

恒瑞医药成立于1970年,公司发展主要经历了三个重要的阶段,从而快速崛起成为中国医药龙头企业。①起步积累阶段:公司从1997年到2008年期间处于一个起步积累阶段,公司主要专注于首仿药的研发,公司的主要业务目标是医药细分领域的进口替代。②转型发展阶段:从2008年至2014年期间,公司专注于布局创新制剂出口。③国际化阶段:从2015年至今,公司处于快速发展期,公司加大创新药物研发,国际出口布局开始放量。

公司立足自主创新,是聚焦于抗肿瘤、糖尿病、心血管、自身免疫领域的医药业巨头,其愿景是成为具有国际影响力的跨国制药企业。

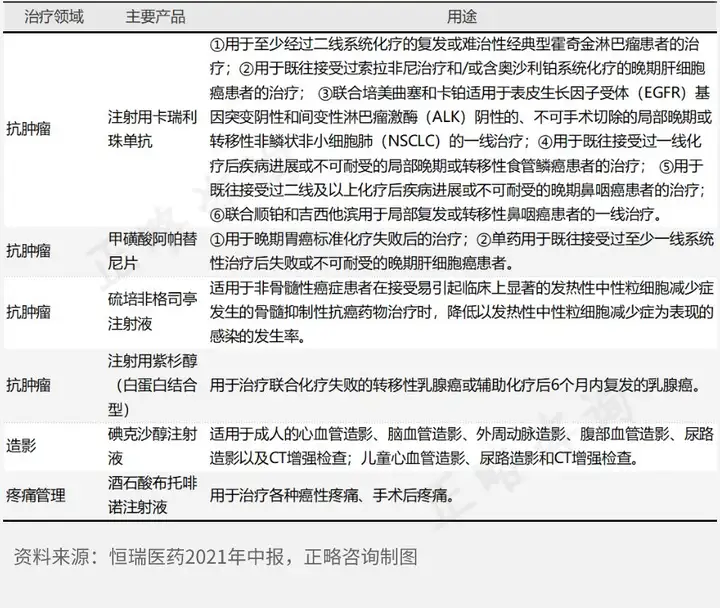

公司主要产品涵盖抗肿瘤药、手术麻醉类用药、造影剂、特殊输液、心血管药等众多领域。恒瑞通过在国内布局首仿药,形成仿制药先发优势,为公司提供了稳定的利润贡献,并逐步为创新药产品的销售奠定全国覆盖的专业营销网络和销售基础。

自2011年以来,恒瑞医药通过持续的自主创新,在中国市场已成功上市10款创新药。其次,恒瑞医药也积累了丰富的创新药研发储备,截止目前,公司拥有50余款处于临床开发阶段的创新药。此外,恒瑞医药积极的拓展海外市场,公司有240多项临床试验在国内外价值,形成了梯队化的丰富产品管线。同时,公司还建立了国家级企业技术中心和博士后科研工作站、国家分子靶向药物工程研究中心、“国家重大新药创制”专项孵化器基地等科技平台,为持续输出高质量研发成果奠定坚实基础。

恒瑞医药经过多年在中国市场的发展和积累,建立一支高素质、高实力的销售团队,公司拥有销售人员1.7万余人,从人员数量上来看,远超国内其他医药企业。

恒瑞医药的创新药研发逐渐进入收获阶段,创新药逐渐获批上市实现销售,为适应公司的销售和业绩增长的需求,在2017年公司在销售模式上实行分线改革,更专业的分线式营销相对于混线销售对人员数量需求更大,销售人员数量在近年来逐步提升。

自主的模式需要满足一定的条件:

第一,丰富的已上市产品。

拥有丰富的销售产品可以获得持续的收益,可以支持大量的研发费用支出。

第二,强大的研发管线

丰富的研发管线可以支撑创新药物持续上市,保持研发能力的领先地位。

第三,强大的销售团队

销售队伍的建设,可以保证药品在推广时更多的被临床医生使用,从而确保市场份额的不被其他企业蚕食。

二、授权合作模式

1、模式概述授权合作型研发是由科学创新驱动的,更加注重技术端的创新。该模式常被生物技术型企业(Biotech)采用,这类公司通常拥有相对独特的技术竞争优势,结合自身的技术优势,通过授权交易(Licence-In/Out),在扩张中将规模壮大,最终实现创新技术快速发展。

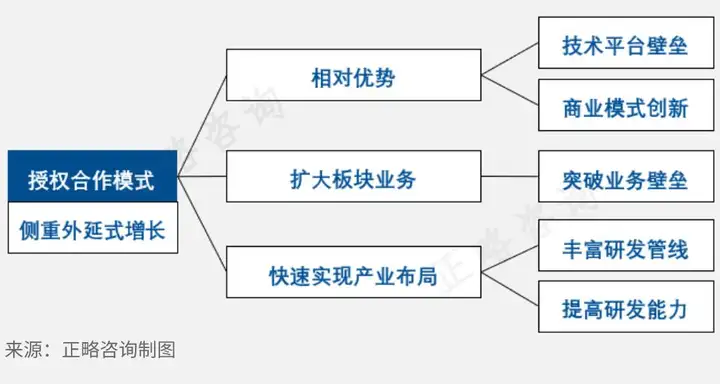

2、发展策略授权合作型企业的发展策略主要通过以下路径:首先,发展前期该类企业通常拥有一定的技术平台或者商业模式相对优势;其次,通过不断的研发或者临床业务板块的扩张,达到创新药的研发里程碑,获取收益,并快速积累相关业务经验;最终,通过外延式的授权交易(Licence-In/Out),丰富研发管线,实现产业布局。

越来越多的本土药企选择通过授权合作的方式来丰富其产品管线组合,对于国内的许多初创生物医药企业来说,在还未有自身的强力管线产品的情况下,选择与海外企业合作,以获取中国区域的产品独家开发权,弥补自身创新能力的不足。典型的企业主要有信达生物、百济神州等。

(1)信达生物发展历程信达生物是成立于2011年,经过10年的发展,公司已成功打造世界级药物发现、开发、生产及商业化为一体的全面集成平台。

(2)管理团队背景深厚,具有卓越的行业洞察力

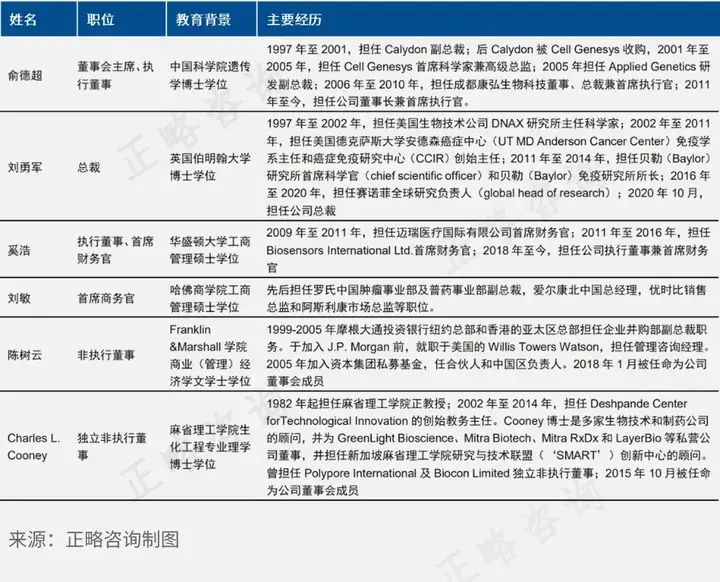

公司创始人俞德超博士曾主导或共同发明了安柯瑞(首款溶瘤病毒的免疫产品)、康博西普(全人源抗体治疗药物)、信迪利单抗(PD-1)。

总裁刘勇军博士曾任MD Anderson癌症中心免疫学系主任和癌症免疫研究中心创始主任,深耕生物医药行业超过30年,拥有非常丰富的创新药研发经验。

首席商务官刘敏曾先后担任罗氏中国肿瘤事业部及普药事业部副总裁,爱尔康北中国总经理,优时比销售总监和阿斯利康市场总监等职位。

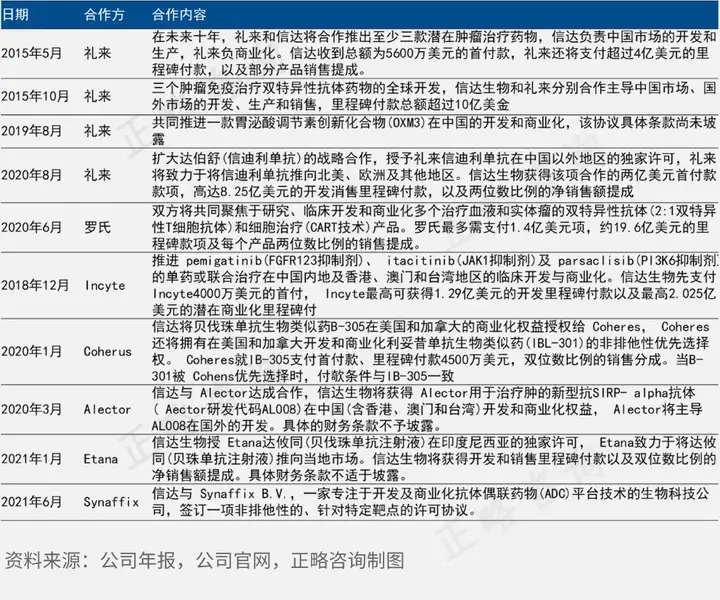

信达生物在多个治疗领域广泛的与全球医药企业开展合作。在肿瘤治疗领域,公司在2015年与国际知名药企礼来制药达成战略合作,共同开发至少三款潜在抗肿瘤药物;2020年,公司与罗氏达成战略合作,共同在双抗和细胞治疗等领域研发抗肿瘤药物。在糖尿病治疗领域,公司与礼来开展合作,共同开发OXM3。此外,公司对于抗体偶联药物(ADC)技术与Synaffix达成技术合作协议。

自2015年以来,根据已披露的信息显示,公司至少和7家医药或生物技术公司签署合作协议,总交易价值超25亿美元。

公司目前已成功实现5种创新药的商业化,并在发展过程中,建立了拥有25种高价值的研发管线,形成了公司的研发产品链。在研产品涵盖多种治疗靶点,这些靶点都是新型或经验证的治疗靶点;药物形式多样,包括单克隆抗体、双特异性抗体、融合蛋白、CAR-T和小分子药物,遍及多个主要治疗领域,包括肿瘤、代谢、免疫学及眼底病。

截至2021年6月30日拥有共计4500名员工,其中逾1000名员工负责研发。公司研发人员从2018年中的252名扩大到2021年中的1000名,研发团队的高速扩张和研发费用的不断增长以支撑研发管线不断丰富。

公司自2011年成立以来,已成功商业化5款产品,主要包括达伯舒(信迪利单抗)、达攸同(贝伐珠单抗)、苏立信(阿达木单抗)及达伯华(利妥昔单抗),商业化活动广泛,销售及市场推广团队由2020年12月31日的1284名扩增至于2021年6月30日的2117名。

根据2021年中报披露,2021H1营业收入为人民币19.41亿元,同比增长97.3%;其中药品销售收入达人民币18.54亿元,同比增长101.4%,主要由于的主导产品达伯舒(信迪利单抗)得以持续强劲增长,以及于2020年下半年推出的三项抗体药物及于2021年6月一项新获批的药物所贡献的收入带动。

2018-2020年净利润分别为-58.73亿、-17.2亿、-9.98亿元,尚处于战略亏损期,但亏损不断收窄,亏损的主要原因是持续的研发支出,商业化的销售费用增加以及员工薪酬的支出。预计随着产品不断上市销售,会扭亏为盈。

授权合作模式具备研发周期短、经验水平积累快、前期研发投入少等诸多优势,已成为本土企业快速扩充研发管线的一种潮流,通过精准的授权引进(License-In)需要具备以下能力:

(1)专业调研能力目标产品在符合公司战略的同时尽可能保持管线的差异化优势,这需要团队有高于行业平均水平的专业科研能力,高度甄别出适合自己企业研发推进的好项目。

(2)研发能力与执行能力授权合作的需要项目能快速获得预期的阶段性成果,因此需要研发团队设计合理的临床试验方案,从而加速推进临床试验顺利开展,直至创新药产品上市并成功商业化,这一系列的研发和临床过程中,均需要团队拥有高效的研发能力与执行能力。

(3)资金能力与商务能力授权合作模式需要公司拥有充足的资金,此外对公司商业谈判能力、研发成本的把控和后续的临床及商业化能力要求也非常高。

三、VIC模式

1、模式概述VIC模式是指VC(风险投资)+IP(知识产权)+CRO(研发外包服务)相结合的模式,其中,IP知识产权主要来源于科研院所、医药企业、科研人员等,VC风险资本通过与IP方合作,协助其完成融资、加速研发和上市进程,从而获得风险回报。此外,通过CRO研发外包服务,实现研发成本集约化以提高研发效率。

VIC模式是一种轻资产的运作模式,能够节省高额的资金投入,是目前最高效、低成本的创新药研发模式。该研发模式的发展策略是公司创立时引入外部战略合作资本,形成企业家与投资人团队;其次,组建项目评估委员会寻找和筛选优质的IP项目,拿项目和选项目对于研发的成功影响非常大。最后,拿到IP之后则交给专门的CRO组织,进行开发及临床试验(CRO)。

VIC模式由美国Intercept制药在较早期运用。Intercept制药在获得投资者的风险投资资金后,购买了意大利佩鲁贾大学Ocaliva专利技术,然后通过研发外包的方式,最终实现新药上市。2012年Intercept制药成功登陆纳斯达克,企业和投资者共同获得巨大收益。

在国内典型的企业主要包括再鼎医药、华领医药、基石药业等企业,本文以再鼎医药为案例纵观其VIC模式的应用。

(1)再鼎医药发展历程成立于2014年,总部位于上海,是一家专注于研发癌症、自身免疫的生物制药公司。公司通过与全球领先医药企业赛诺菲、BMS等合作研发,成立不足9年,已有4个产品在中国获批上市,5个产品已在美国获批。

2014年至2017年期间,公司成立仅三年,即成功完成三轮融资,获得包括,并于2017年成功美股IPO上市并成功完成三轮再融资,2020年成功港股上市,通过资本市场累计融资约26亿美元,融资资金主要用于创新药研发。

公司具备对优质项目持续BD引进的能力,公司BD团队运作高效,近年来每年都有2-4个产品引进补充到管线中,其中多个品种在引进后取得积极的研究结果。

再鼎医药的拥有较强的项目推进能力,公司近用不到三年时间即将在美国FDA获批的则乐引进到中国完成临床并成功上市;脑瘤电场治疗Optune的获得独家授权到在香港上市仅用了不到三个月的时间,在中国上市仅用了23个月。

在研发方面公司与TESARO合作的尼拉帕尼口服PARP抑制剂已经获得FDA和NMPA的批准用于复发性卵巢癌女性患者的维持治疗。再鼎医药在肿瘤、抗感染和自身免疫领域积极与赛诺菲、BMS等药企合作研发,截止目前,公司已拥有28个的产品管线。

在生产方面,公司通过CMO合作来满足生产需求,2016年3月,公司与CMO服务供应商勃林格殷格翰公司达成战略合作,借用对方产能生产再鼎的自身免疫疾病单抗。2017年3月,与GE医疗签署战略合作协议,GE位于苏州BioBAY的FlexFactory™平台将为再鼎生产大分子生物药。

4、模式小结VIC模式的企业一般成立时间较短,并且能在短时间内通过资本的力量达到研发管线的拓展和丰富。公司的核心管理层拥有较强的项目筛选、管理和资源整合能力,在新药筛选、临床研究、新药上市及医药市场相关核心环节具有丰富经验,与CRO企业拥有较好的合作关系。此外,公司研发人员数量相对较少,主要依托外部CRO合作,推进研发进程。

四、总结

1、自主创新模式优劣势分析自主创新模式的主要优点:该模式主要侧重内生性的创新和增长,相对于授权合作而言,不存在研发整合风险。其次,有助于构建长期研发实力,创新研发方向可基于原有仿制药积累的技术,研发针对性更强,创新产品能和已有的产品形成联用,形成护城河。此外,这种研发模式不必支付高额的专利转让溢价。

自主创新模式的主要缺点:从研发到临床全流程投入,会花费大量人力、物力和财力,需承受长期财务压力。此外,研发布局较慢,竞争对手容易通过外部合作占据先发优势。

2、授权合作模式优劣势分析授权合作模式的主要优点:拥有前期研发投入少,快速布局产品线、快速获取业务资质、快速获取客户资源、提升公司盈利状况、迅速突破技术壁垒、缩短研发周期等优点。

授权合作模式的主要缺点:业务整合效果不佳、收购业务不达预期;收购支付过高溢价,产生商誉减值风险等。

3、VIC模式优劣势分析VIC模式的主要优点:通过CRO可以提高研发效率,缩短药品研发周期,加快药品临床研究和上市;可以加快公司融资上市,实现资源变现。

VIC模式的缺点主要:IP所有者的股权可能被稀释,投资机构容易成为大股东;通过外包CRO服务无法形成公司核心研发能力;三方利益无法兼顾,需要核心团队拥有强大的管理能力和妥善处理利益分配的能力。